【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

【本文來自持牌證券機構,不代表平臺觀點,請獨立判斷和決策】

復盤2008年(底部500元/噸左右)、2015年(底部350元/噸左右)、2020年(底部470元/噸左右)三輪價格探底過程。目前本輪煤價調整已有近4年時間,轉折的契機正在裂縫中透出微光,后續的回升需要依托政策調控予以實現。

1)2008年煤價觸底:需求側的強刺激

2008年下半年全球金融危機爆發,需求斷崖,煤價在短短5個月左右時間幾乎腰斬,由2008年7月的近千元跌至2008年12月15日510元/噸左右。

為應對國際金融危機帶來的經濟下行壓力,隨后我國正式推出“四萬億”經濟刺激計劃,拉動下游需求迅速回升,從而帶動煤價止跌回升。

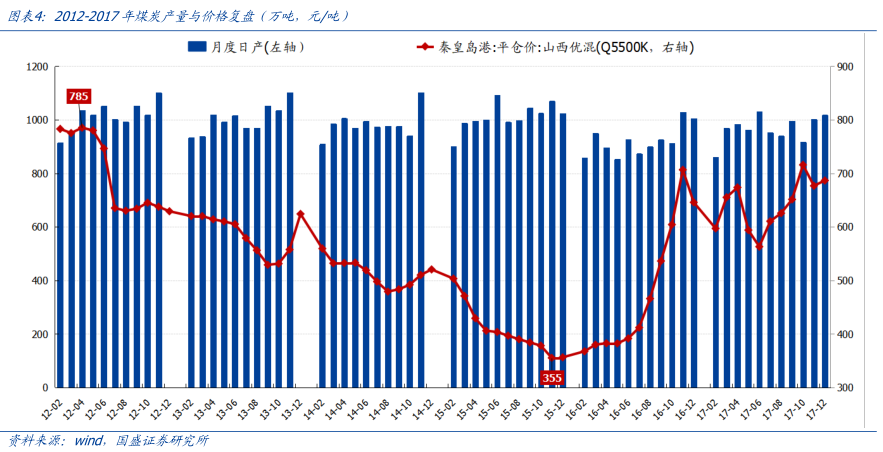

2)2015年煤價觸底:“供改+棚改”政策組合拳

2012年~2015年,國內經濟增速下行,煤炭新增產能不斷釋放,產能過剩問題逐漸突顯,煤炭價格持續下行,北港煤價一度跌至2015年底的350元/左右。

在煤價長時間的持續探底過程中,國內煤炭產量并未發生顯著變化,最終主要依靠政策對供應端的強干預疊加棚改貨幣化帶動經濟穩步回升,煤價終得以止跌。

3)2020年煤價觸底:特殊宏觀事件后穩增長疊加表外供應受限

2020年特殊宏觀事件全面爆發,由于煤炭市場供給集中度遠大于需求,供需嚴重錯配,煤價一度暴跌至2020年4月27日470元/噸左右,并創下2016年8月以來新低。

此后,隨著特殊宏觀事件逐步受控后需求的快速恢復,以及表外產量的明顯收縮,煤炭市場供需錯配逐步緩解,價格止跌回升。

本輪價格探底過程與2008年有些許類似,均是需求短期內受“黑天鵝”事件沖擊,導致供需階段性明顯錯配,價格快速下挫。因價格低位持續時間較短,同樣并未出現煤企大規模減產現象。

4)亟需政策春風,扭轉預期,重燃信心

以史為鑒,參考此前三輪價格探底的經驗,完全靠市場自發力量(即煤價下行→跌破成本→煤企減產)致產能出清,扭轉供需過剩局面,促使價格止跌難度較大。

煤炭市場價格的探底回升通常需要依托政策調控手段予以實現,要么自需求端著手(最典型如2008年的“四萬億”刺激政策)、要么自供應端著手(最典型如2015年開啟的供給側結構性改革),要么兩者并而行之。

本輪煤價自2021年10月見頂以來,至今已調整近4年時間,價格亦由2021年10月25日1615元/噸跌至2025年6月5日618元/噸左右,累計跌幅高達997元/噸,其絕對水平亦跌回本輪煤價起漲前(2021年1月)。

深陷價格下行泥潭已久,市場持續探底無果,情緒亦降至底部,黎明前的黑暗尤為煎熬。但轉折的契機正在裂縫中透出微光,部分產能已陷入虧損,成本支撐逐步顯現,只待政策甘霖便可破土重生。

5)核心公司

煤炭央企中國神華(H+A)、中煤能源(H+A);

困境反轉的中國秦發;

“績優則股優”,績優的新集能源、陜西煤業、電投能源、淮北礦業;

彈性的兗礦能源、晉控煤業、昊華能源、平煤股份,

未來存在增量的華陽股份、甘肅能化。

研報來源:國盛證券,張津銘,S0680520070001,復盤煤價止跌的啟示——歷史如鏡、照見興衰規律。2025年6月7日

*免責聲明:文章內容僅供參考,不構成投資建議

*風險提示:股市有風險,入市需謹慎